Yükleniyor...

Diğer Ürünler

Slider Navigation

Dosya

Dosyalar içinde tanıtım kataloğu/broşürü, teklif yazıları gibi içeriklerle hazırlanarak genellikle...

Zarf

Zarflar, kullanım amacına göre evrak koruyucu kağıt kılıf diye tanımlanabilir. Küçük zarflar posta...

Kartvizit

Kartvizit tanıtım materyallerini belki de en önemlisidir. İlk intiba oluşurken bunu tamamlaması...

Perakende Satış Fişi

Makineli kasaların kayıt ruloları, 3. Giriş ve yolcu taşıma biletleri Perakende satış fişi perakende...

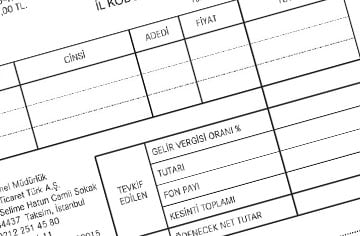

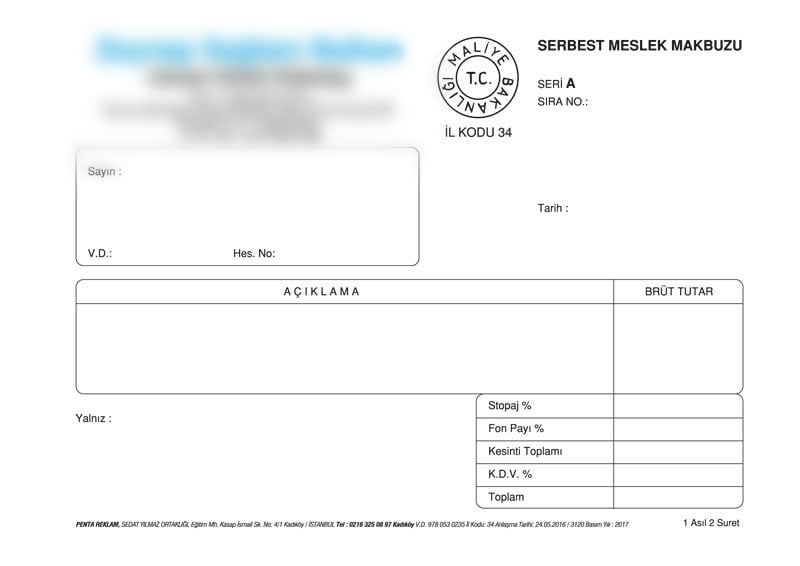

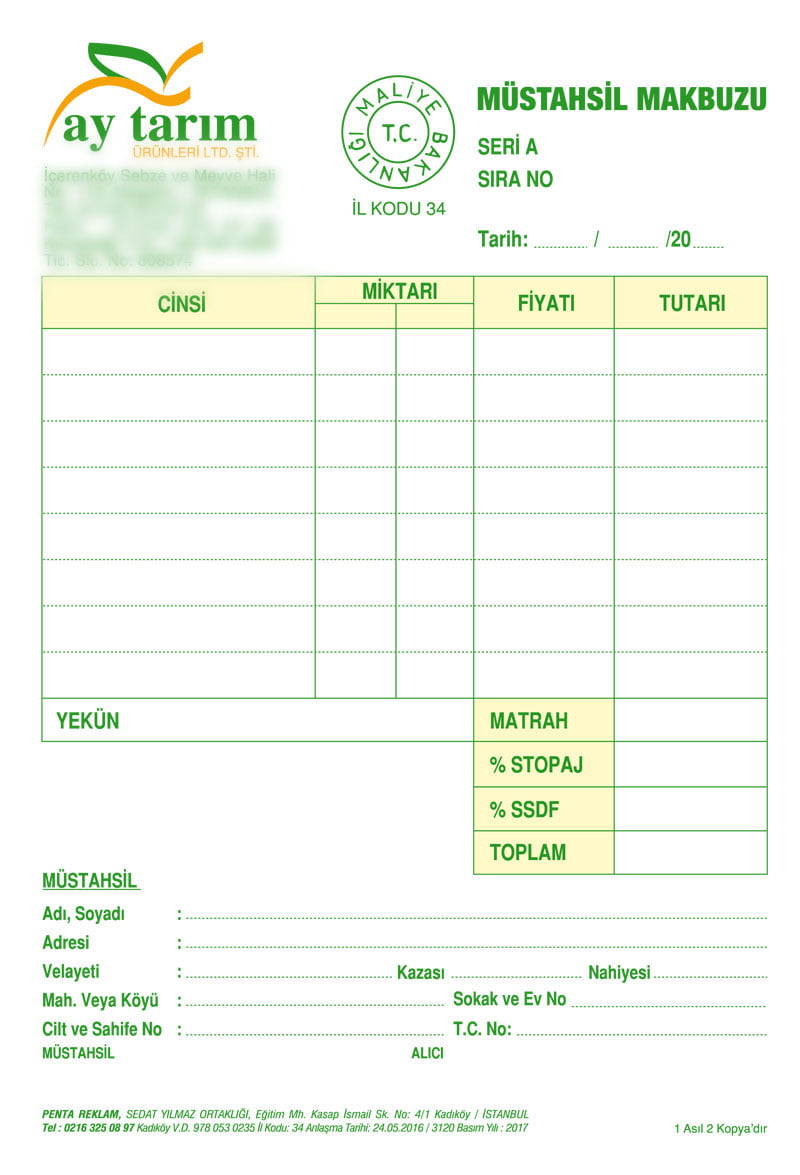

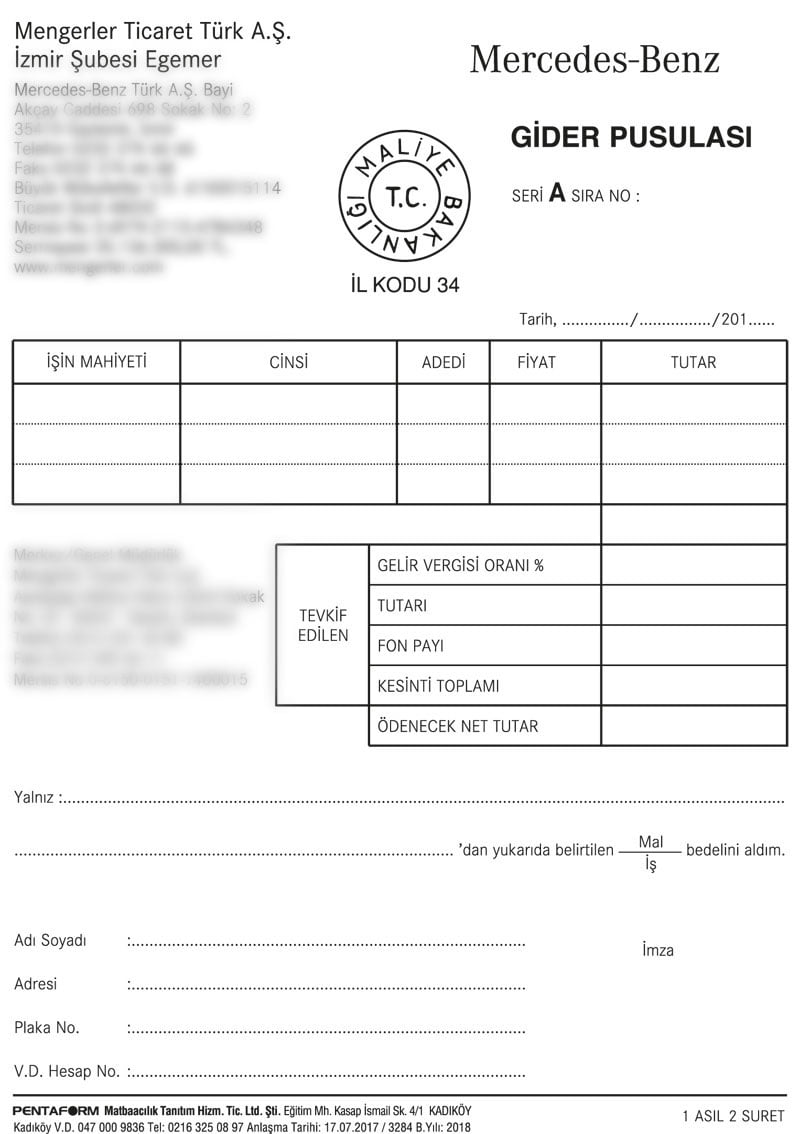

Gider Pusulası

Defter tutan işletmecilerin, defter tutmayan kişilerden (çiftçiler hariç) satın aldıkları mal....

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

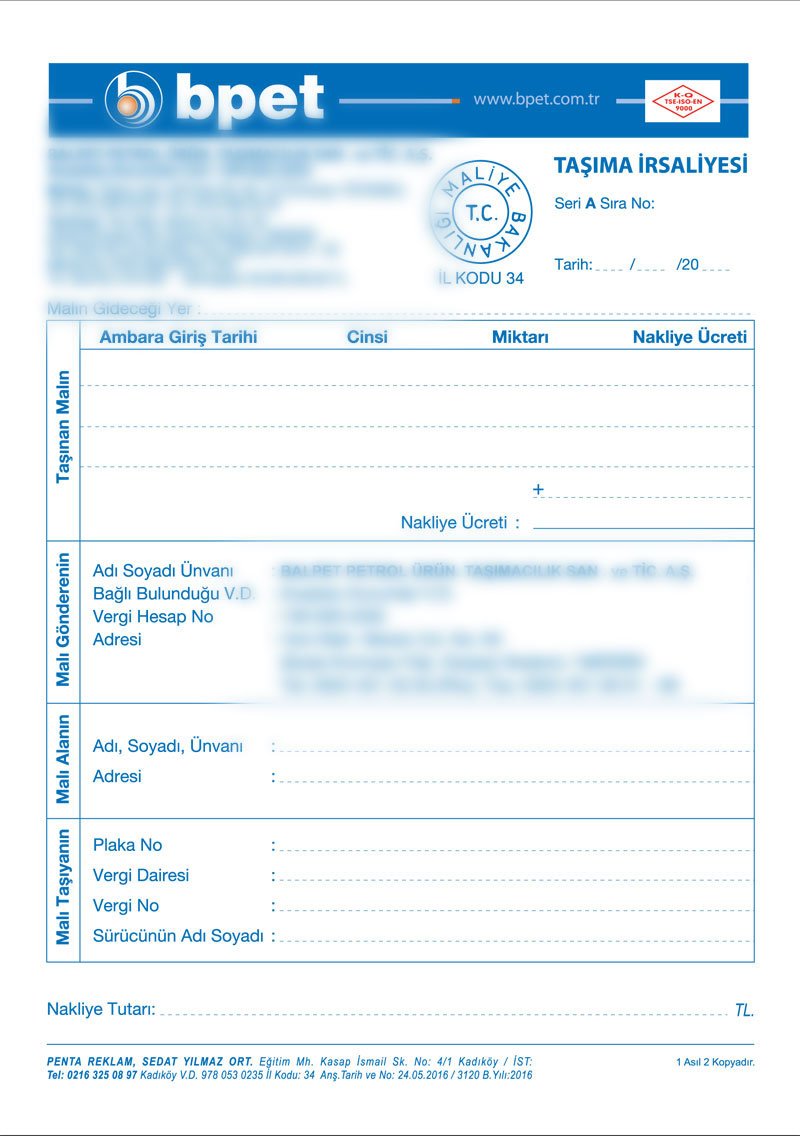

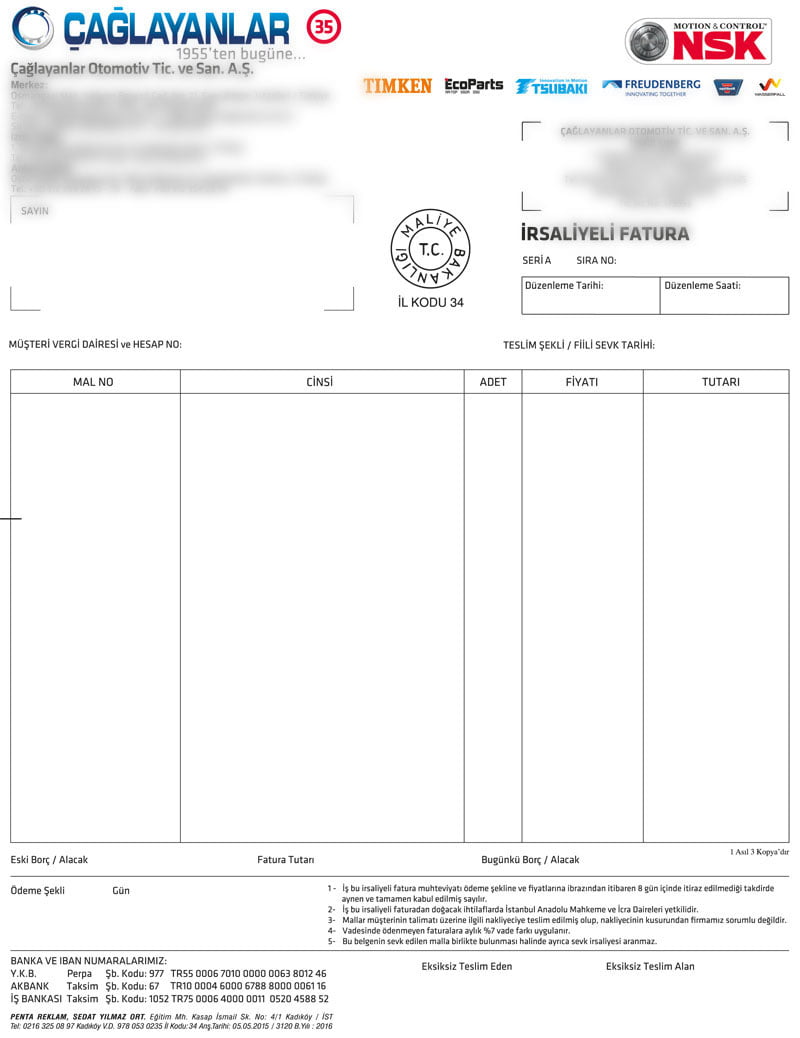

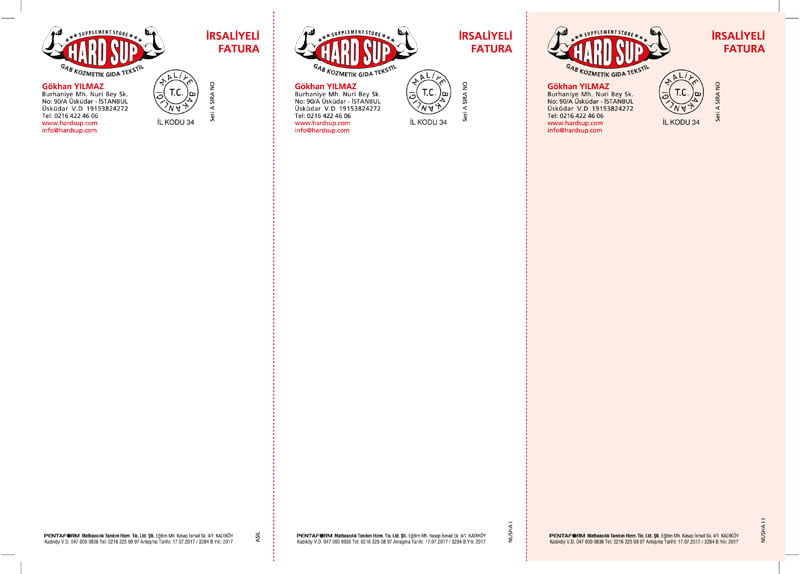

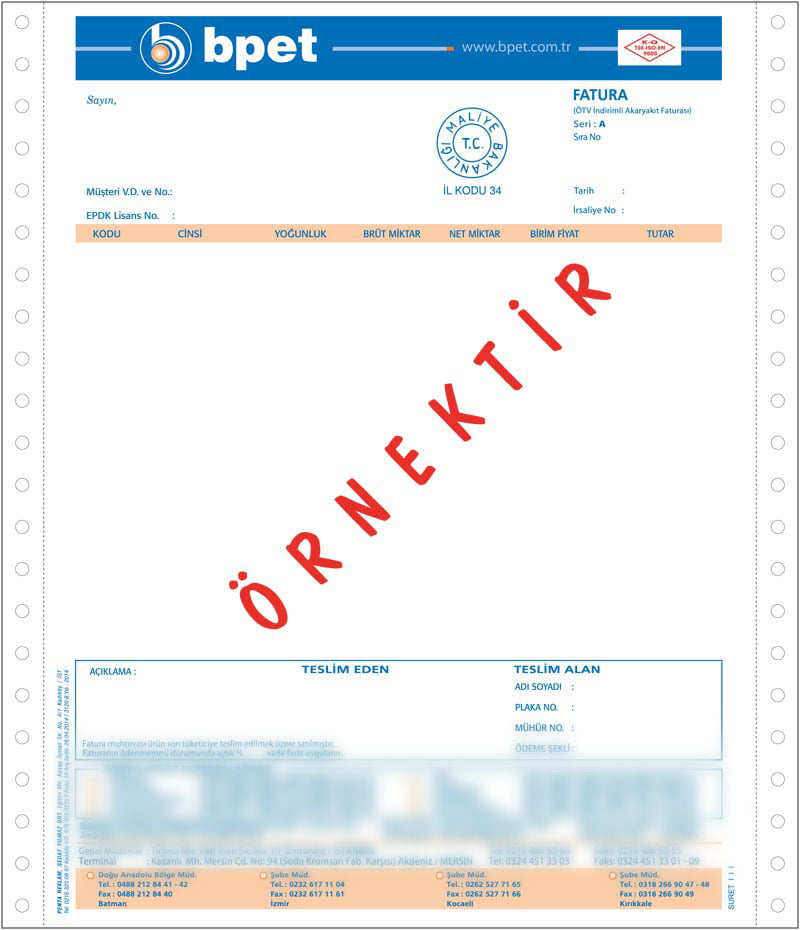

Taşıma İrsaliyesi

Ücret karşılığında eşya nakleden bütün gerçek ve tüzel kişiler, naklettikleri eşyanın...