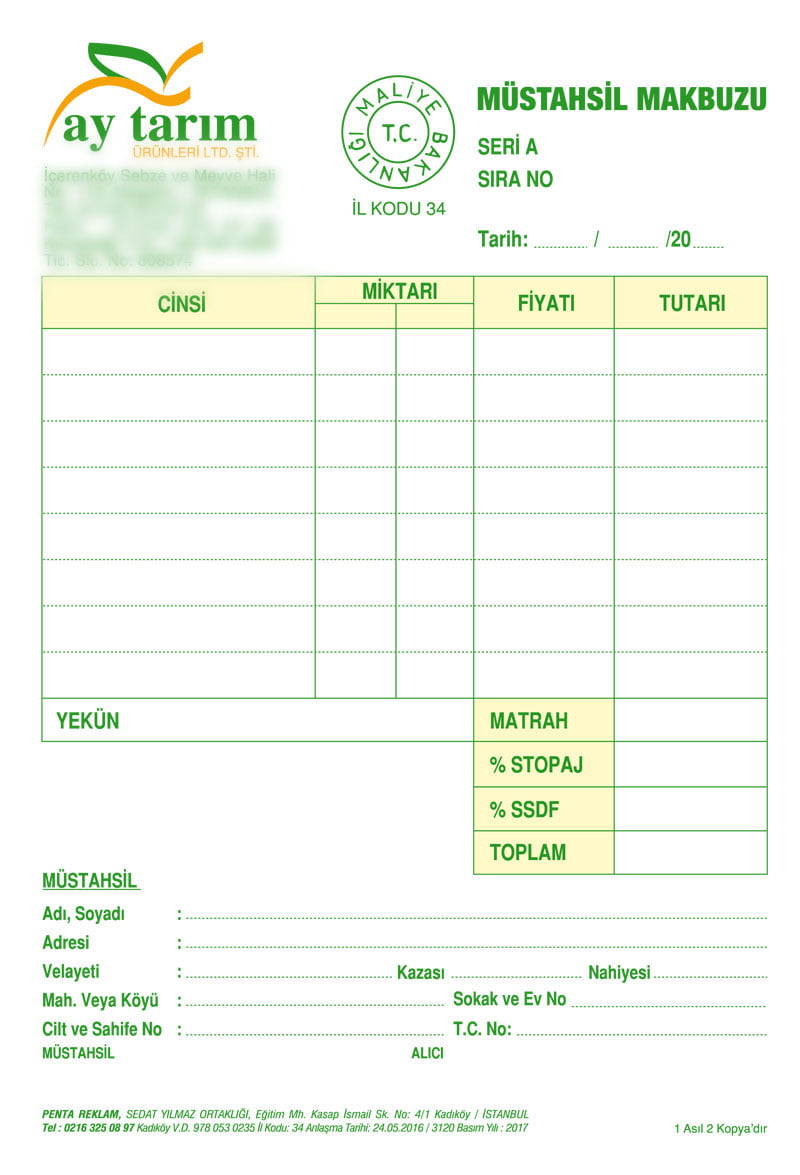

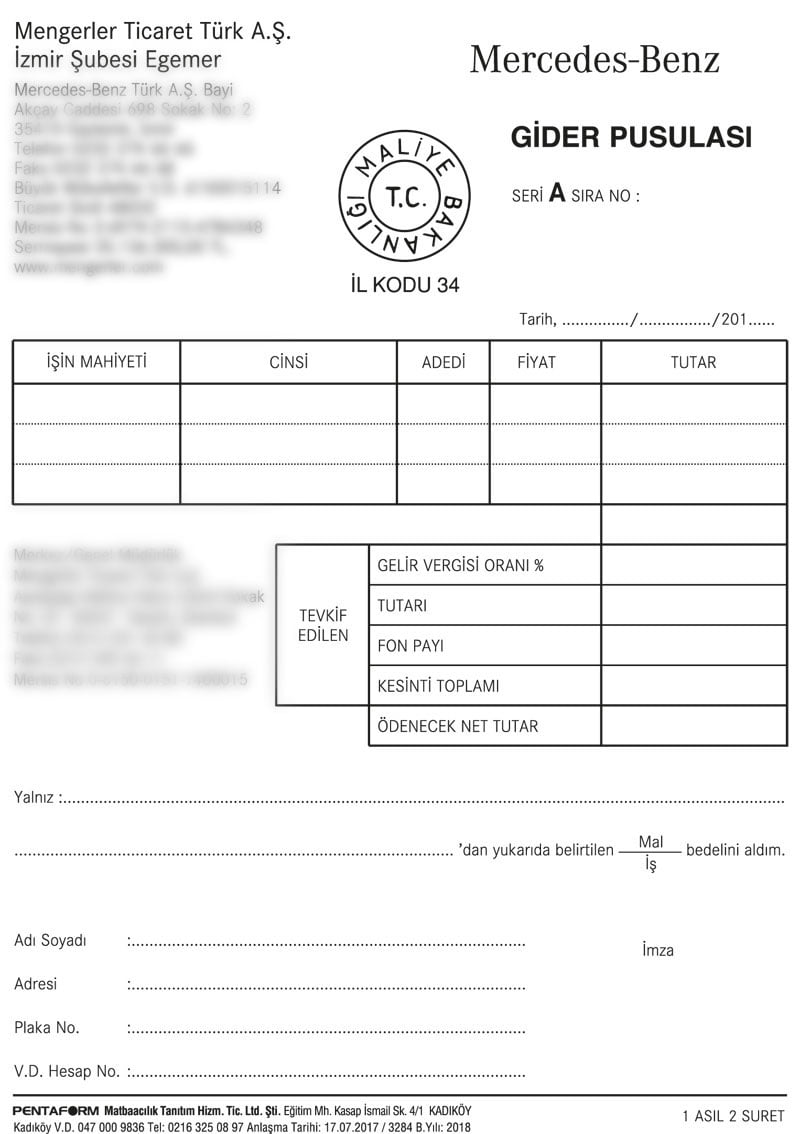

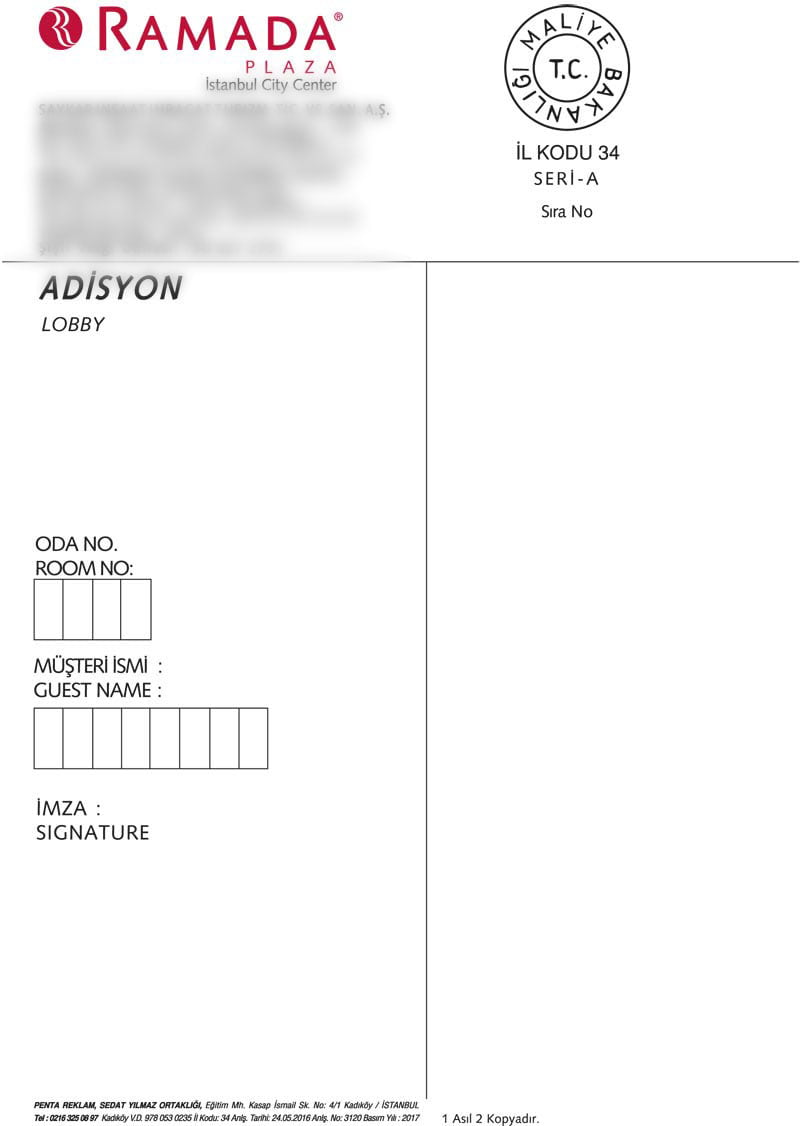

Defter tutan işletmecilerin, defter tutmayan kişilerden (çiftçiler hariç) satın aldıkları mal veya hizmetler karşılığında düzenledikleri ticari belgeye gider pusulası denir. Birinci ve ikinci sınıf tüccarlar kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabı ve çiftçilerin vergiden muaf esnafa, yaptıkları işler veya onlardan satın aldıkları emtia için tanzim edip işi yapana veya emtiayı satana imza ettirecekleri gider pusulası vergiden muaf esnaf tarafından verilmiş fatura hükmündedir. (VUK 234. Madde) Gider Pusulasının tarafları ve özellikleri; Gider pusulasının düzenlenebilmesi için mal veya hizmetin defter tutmayan kişilerden alınması yeterlidir. Alış işleminde alıcı ve satıcı olmak üzere iki taraf vardır. Taraflar ve özellikleri aşağıdaki gibidir. İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Anlaşmalı Matbaa Mükellef Hizmetleri Usul Grup Müdürlüğü El Kitabı Anlaşmalı Matbaalar Servisi 12/24 Tel No : 0 (212) 453 8730 Faks No : 0 (212) 523 6071 Satıcı: Ø Ticari belge veremez, Ø Gider pusulasını düzenlemez, ancak imzalar, Ø Belgenin aslını alır, Ø Satış bedelini alır. Alıcı: Ø Ticari belge verir, Ø Gider pusulasını düzenler, Ø Belgenin kopyasını alır, Ø Satış bedelini öder. Gider Pusulasının özellikleri: Ø Gider pusulası en az bir asıl ve bir örnek olarak düzenlenir. Birden fazla örnek düzenlendiği takdirde her birine kaçıncı örnek olduğu yazılır. Ø Gider pusulası 14x20 cm veya 14x10 cm ebadında basılmalıdır. Ø Gider Pusulasının Üst Bölümündeki Bilgiler: · Alınan mal veya hizmetin cinsi, tutarı · Mal veya hizmeti alanın alıcının unvanı, adı, soyadı, adresi, bağlı olduğu vergi dairesi ve hesap numarası (Genellikle firma bilgileri basılıdır.) · Belgenin seri ve sıra numarası · İşlemin tarihi ve Maliye Bakanlığı’nın logosu veya noter kaşesi Ø Gider Pusulasının Alt Bölümündeki Bilgiler: · Satıcının adı soyadı, adresi, vergi dairesi ve hesap numarası, imzası · Kesilen gelir vergisi · Gider pusulasının net ödenen tutarı hem rakam hem de yazı ile belirtilmiş hali G) Perakende Satış Fişi Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçilerin fatura vermek mecburiyetinde olmadıkları satışları ve yaptıkları işlerin bedelleri aşağıdaki vesikalardan herhangi biri ile tevsik olunur.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}